臻和科技港股ipo更新招股书:上半年亏损2.28亿元 未来三年扭亏无望

近日,臻和科技更新招股书,继续推进港股ipo进程。2022年9月,臻和科技曾递表港交所,后为撤回状态;今年2月,臻和科技二度冲刺港交所。

资料显示,臻和科技成立于2014年,是一家肿瘤分子诊断及检测公司。臻和科技在招股书中提到,就收入而言,2022年公司在国内基于ngs的肿瘤分子诊断及检测市场的市场份额达9.0%,在肿瘤分子诊断及检测市场的市场份额达5.1%。

三年半亏损超15亿元

招股书显示,2020-2022年以及2023年1-6月,臻和科技实现收入分别为3.04亿元、3.93亿元、4.35亿元和2.03亿元;录得净利润分别为-5.81亿元、-4.07亿元、-4.29亿元和-2.28亿元,累计亏损超过15亿元;经营活动所用现金流量净額分别为-1.39亿元、-2.55亿元、-2.67亿元和-1.42亿元。臻和科技在招股书中透露,预计未来3年内公司将录得净亏损和负经营现金流量。

臻和科技表示,业绩亏损主要是公司研发项目相关费用、销售成本以及运营相关的销售、营销和行政开支费用导致。

同期,臻和科技的研发开支分别为1.37亿元、1.76亿元、2.50亿元和1.09亿元,在总收入中的占比分别为45.1%、44.8%、57.6%和53.6%;销售及营销开支分别为1.87亿元、2.53亿元、2.80亿元和1.55亿元,在总收入中的占比为61.4%、64.2%、64.5%和76.1%;行政开支分别为0.99亿元、1.24亿元、1.60亿元和0.86亿元,在总收入中的占比分别为32.4%、31.5%、36.9%和42.1%。

面临医疗反腐、集采等挑战

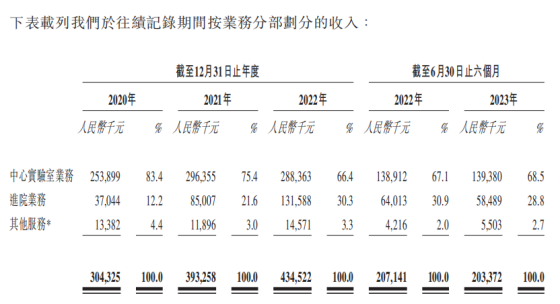

根据招股书,臻和科技的业务主要包括中心实验室业务及进院业务。其中,中心实验室业务收入占总收入的83.4%、75.4%、66.4%和68.5%;进院业务收入占总收入的12.2%、21.6%、30.3%和28.8%。

截至2020年末、2021年末、2022年末及今年6月底,臻和科技进院业务模式的合作医院分别有16家、35家、57家和70家。根据臻和科技的战略规划,公司未来重点将发展进院业务,计划三年内使该业务模式下的合作医院共达到100-120家。

有分析认为,由于臻和科技的进院业务与医院息息相关,随着医疗行业反腐持续深入,该业务的发展或面临较大的不确定性。

除医疗反腐外,臻和科技或面临ivd集采大势的挑战。臻和科技大部分收入来源于提供肿瘤分子诊断及检测产品和服务,包括提供ldt服务及销售ivd产品。2020年、2021年、2022年及2023年1-6月,臻和科技提供ldt服务及销售ivd产品产生的收入分别占总收入的95.6%、97.0%、96.6%和97.3%,其中提供ldt服务产生的收入占总收入的88.0%、84.2%、77.7%和85.0%。

截至目前,臻和科技已商业化22项检测产品及服务,包括18项ldt服务、1项ivd产品及3项ivd设备及软件产品。未来,公司预计将推出14项产品及服务,其中包括2项ldt在研服务、9项ivd在研产品及3项ivd设备及软件在研产品。

ivd集采大幕已经拉开,随着臻和科技ivd相关的产品和服务增加,公司未来发展或面临ivd集采大势的波及。关于臻和科技的上市进展,中国网财经也将持续关注。