洲宇集团ipo:多版招股书数据“打架”中信证券执业质量受关注

洲宇设计集团股份有限公司(以下简称:洲宇集团)近期更新了a股ipo招股书。

资料显示,洲宇集团的主营业务包括通用建筑设计、bim设计及产业化、综合设计咨询、智慧生活等。招股书显示,2020-2022年,洲宇集团的营业收入分别是6.83亿元、8.5亿元和8.02亿元,归属于母公司股东净利润分别为9498.01万元、8791万元和8015.67万元。

净利润持续下滑的洲宇集团也在不断进行减员。截至2022年12月,洲宇集团员工人数是1402人,与2021年底的2436人相比减少了1034人。

与恒大“打官司”

洲宇集团净利润的下滑与房地产行业调整不无关系。据了解,包括融创、蓝光、恒大在内的多家房地产企业是洲宇集团重要客户群体。

在招股书中,洲宇集团表示:“2021年以来陆续有一些房地产企业的经营情况出现下滑,其对上游供应商的款项支付受到一定的影响”。

2020-2022年底,洲宇集团应收票据余额分别为1.44亿元、1.07亿元和2306.71万元,坏账准备金额分别为800.21万元、1564.43万元及386.88万元;应收账款余额分别为2.04亿元、3.43亿元和3.12亿元,坏账准备金额分别是2345.71万元、4901.47万元及7151.45万元。

截至2023年6月末,洲宇集团尚未了结、涉及金额100万元以上的诉讼案件共有13宗,其中7宗诉讼的被告均为恒大集团关联企业,案由均是票据付款请求权纠纷。

记者注意到,洲宇集团报告期内存在金额较大的以房抵款。由于房产价值可能随市场变化存在一定波动,将可能对公司造成一定损失,因此,公司抵款房产存在一定减值风险。

多版招股书数据不一致

洲宇集团拟在深交所主板上市,募集资金约8.2亿元,分别投向设计服务网络建设、复杂公建研发及产业化、bim设计研发及产业化等项目。洲宇集团此次ipo的保荐机构是中信证券,审计机构和评估机构分别是中汇会计师事务所(特殊普通合伙)和天源资产评估有限公司。

2021年7月,洲宇集团首次对外披露招股说明书,同年12月预披露更新。2023年2月,中国资本市场迎来“全面注册制”时代,此后,洲宇集团招股书更新了四版,更新日期分别是2023年3月1日、3月25日、6月29日和9月12日。

记者对这六版招股书进行梳理,发现多处数据存在差异。以2020年前五大客户蓝光、融创、龙湖、绿地和新希望为例,在2021年12月预披露更新的招股书中,这五大客户的销售金额分别是9412.55万元、7477.21万元、5000.76万元、3682.06万元和2689.64万元,占营收的比例分别是13.58%、10.79%、7.22%、5.31%和3.88%;而在最新版招股书中,这五大客户的2020年的销售金额分别是8592.42万元、7471.49万元、4337.56万元、3542万元和2885.15万元,占营业收入的比例分别是12.58%、10.94%、6.35%、5.18%和4.22%。

数据来源:2021年12月预披露更新招股书

数据来源:2023年9月披露的招股书

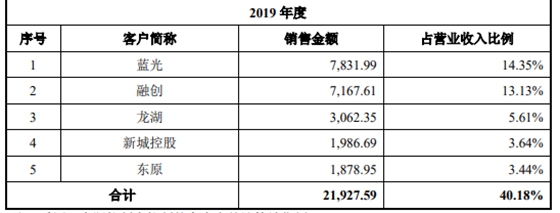

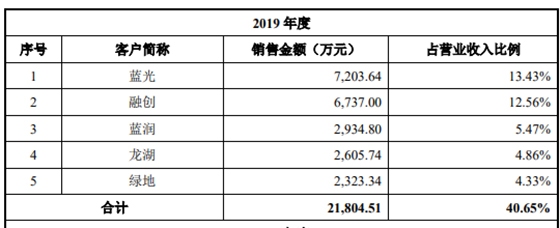

今年3月25日披露的招股书中,2019年洲宇集团前五大客户是蓝光、融创、龙湖、新城控股和东原,而在2021年12月预披露更新的招股书中,其2019年的前五大客户分别是蓝光、融创、蓝润、龙湖和绿地。

数据来源:2023年3月25日披露的招股书

数据来源:2021年12月预披露更新招股书

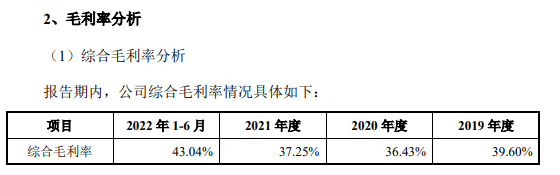

2021年12月预披露更新的招股书中,洲宇集团2018-2020年的综合毛利率分别是38.94%、38.21%和36.81%;而最新版的招股书显示,2020-2022年,洲宇集团的综合毛利率分别是36.43%、37.25%和38.94%。两版招股书中,对2020年综合毛利率的描述并不一致。

数据来源:2021年12月预披露更新招股书

数据来源:2023年9月披露的招股书

而在2023年3月25日的招股书中,在“毛利率分析”章节,2019-2021年及2022年1-6月,洲宇集团的综合毛利率分别是39.6%、36.43%、37.25%和43.04%;而在“主要业务指标”章节,上述报告期内的毛利率分别是40.39%、38.19%、38.09%和43.23%。

来源:2023年3月25日披露的招股书

这说明,洲宇集团招股书不仅不同版本数据“打架”,同一份招股书前后描述也存在不一致的情况。

洲宇集团几版招股书的多处数据为何出现“打架”?到底哪个数据真实?中信证券作为中介机构,是否做到了勤勉尽责?对于洲宇集团的ipo进程,记者将保持持续关注。